“以客为先”,保险业发展迷雾中永远的明灯

秋风送爽,作为收获的季节,行业又有“大瓜”袭来。

9月中旬,一举一动都备受瞩目的平安,又有新品上市了,这次一上就是好几个,比如单是福字辈就有“盛世福”“御享福”听起来就来头不小的新品……不过伴随着社会发展,各行各业竞争加剧,产品同质化成了一大累疾。着眼于后疫情时代,行业发展依然瞬息万变,这个难题是光靠累加产品数量所无法解决的,至于如何有效应对,更多考验的则是舵手们对未来的操盘。

但是“溺水的往往都是会水的”再优秀的舵手也难保万无一失,好在万物发展仔细琢磨仍有规律,就如“赌徒不输钱的秘诀就是戒赌”一样,纵使保险行业再怎么面临未卜的前途,依然有一个很好用且行之有效的破局方法,就是坚定不移的“以客为先”。

以客为先,贯彻了以不变应万变的智慧

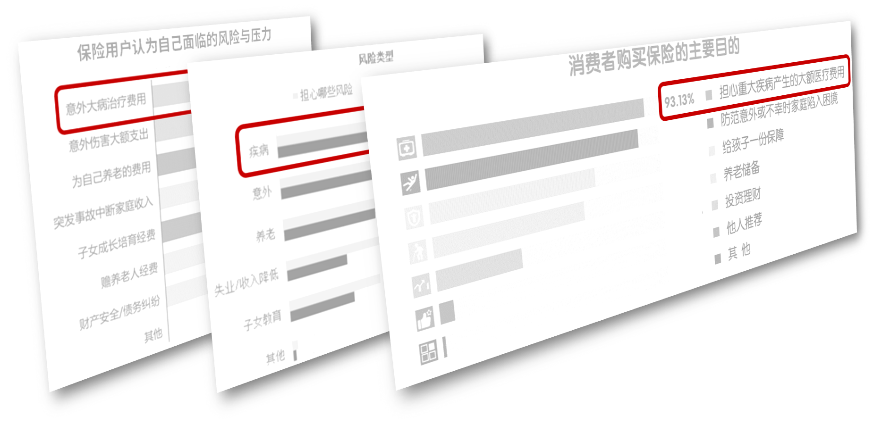

那么对保险而言,客户想要的究竟是什么?扪心自问或是四处打听都不难发现,客户想要的,多是一份对巨大开支有所兜底的保障,且此类风险多以重疾为首。

摸索保险用户的痛点是道送分题,所以市场上的重疾产品早已百花齐放,但是如何让用户找到最适合自己的、最好的保障?在产品之上“以客为先”已经成为目前的关键,不仅要让客户找到想要的、还得是优质的、最好还有额外惊喜,毕竟向客户提供最大价值才是一个产品的立身之本。

而“话题王者”平安的此次推陈出新,正为此琢磨了一系列新招,不妨看看是能引以为鉴还是引以为戒?

招式一:“包罗万象”——保障体系化

众所周知平安的产品不少,不过是杂乱无章还是有章可循?如今随着其重疾产品体系构建的日益成熟,可见端倪,根据用户的不同需求早已形成了多维矩阵。以热点产品为例:

ž “守护百分百”可用于满足客户基础保障

ž 新品“盛世福”可为需求多样化人群提供适中的保障

ž 返本多次赔付型重疾“平安六福”能适用于有更高保障需求的用户

ž 除此以外,平安更是着眼于尖端医疗资源,推出高端重疾新品“御享福”,持续填补各领域的空白

以上仅为少数案例构成的体系结构框架,还有满足多元保障、提供更多服务,或是专注身故、便捷返本等各具特色的重疾险。平安的这些产品从基本面上覆盖用户不同保障追求的同时,在细微之处也下足功夫,满足用户的偏好,以点对点的定位方式让用户可以更高效的在现成的体系结构中,找到合适自己的那一环,不难看出,布局全面、完整、清晰。

考虑到其重疾产品数量远不止于此,可以想象平安已经形成了适合不同群体、不同需求的重疾产品体系,以足量产品的供给满足用户可能出现的任何需求。

除了产品数量大保障范围广,每个产品的保障程度上,平安也为客户提供了更多空间。

以“盛世福”为例,轻、中、重症分层,覆盖高达180种全疾病保障(常见的120种重疾、20种中症、40种轻症);而平安六福作为平安首次推出的多次赔付重疾,将高发疾病置于不同分组,使得保障范围内的重疾和轻症 最高均可赔付六次;并且还有附加肝肾等常见特疾保障的重疾产品,帮助消费者只用一份保单,就可获得多次、多样的深入保障。

此外针对消费者们最为关心的费用问题,平安还将不同重疾产品通过不同功能的侧重带来了更多元的选择。

比如关注重疾保障功能的用户,可以选择以“盛世福”等为例的“纯保障功能”产品。而看重返还功能的用户,可以选择以平安六福等为例的“保障功能”+“储蓄功能”产品。

假设“男性,保险期间为至80周岁的保单周年日,保额20万,缴费期间10年”,如果购买带有返还功能的产品如平安六福、守护百分百,则可以在满期后收回全部已交保费,也就是20万保额除了在罹患重疾时能用于治疗,如果没有理赔,返还资金还将兼顾储备、周转、养老等功能,发挥更多作用。

一份保单,多重功能;一份保单,多次赔付,一份保单,多种选择……平安重疾体系在广度、深度、功能形态等多个维度构造了适用于各种用户需求的产品,这是一个看上去平淡无奇的市场路径模型,但是每个环节能做扎实并不容易。

以需为导、以客为先,对平安而言,才是保险产品的“王道”,随着消费者的诉求越来越广泛、全面,更广义的“产品”概念,将通过多元维度呈现,用户选中的某一产品,就像立方体中的一点,在多元维度中不再仅限于某个坐标的属性,而是横竖纵三级都能有所延展,让保险产品发挥出更高的性能及人文优势。

当然纵使体系再完备,也不是平安追求的尽头,不断加速创新,想到客户需求的前面,才能更好地“以客为先”,不过这一步平安居然也做了……

招式二:“万象更新”——保障责任多番创新

6年前,线上外卖仍不盛行,5年前,共享出行鲜为人知,而仅仅几年这些服务已贯穿消费者日常生活,时代瞬息万变,只有创新才能颠覆,为了实现质变平安在创新方面亦在不断积累。

首先,上述提到平安在尖端医疗领域,即将推出全新重疾“盛世福”,可谓是保障范围及附加选择非常全的险种。

在花费高昂的特疾上,新增了额外50%的赔付。

此次创新,是从120种重疾里边挑出治疗费用特别高的疾病,比如严重脑损伤、植物人状态,可以想象这些都是周期长、花费高、但还有希望的疾病,放弃的话痛彻心扉,不放弃的话费用压力巨大,因此这样高费用特疾的保障,可以更大程度的免于用户陷入两难选择,高费用特疾不用犹豫,直接放心大胆的治!

同时,增加可选责任,前10、15、20、30年,重疾额外保。

为年轻用户增加可选责任,根据附加责任的选择,在用户投保后的前10、15、20或是30年,一旦出险,可以额外获得50%的赔付。也就是年轻的时候可以多得一半的赔付,助力社会中坚及未来力量在最重要的年纪得到最大的保障。

最后,平安run也当仁不让,为了客户,做出新突破。

平安run一经推出,短短几年就得到了百万用户的支持,但以前需要连续一年每天走1万步才能达到要求。如今为了使更多用户加入运动行列,并且享受保额优惠,平安run重新划分了标准且降低了门槛!

ž 一是把步数设定为5千跟1万两档

ž 二是只要连续两个月达标,就可以涨保额

将一个大目标拆成小目标,让用户可以更简单灵活的拥有健康和优惠,平安run的革新,无关利益,更像坚持不懈的督促用户坚持运动,从而更加接近健康。

以平安为例的这几点创新,看似就是一句话的事,但却诚意十足。充分反应了保险在消费市场“杀熟”的不良风气下,无论何时仍能坚定不移的尊重客户,管更健康的人、管更有困难的人、管最需要管的人、管愿意追求健康的人,从诚信出发,让“熟客”真正得到优惠,从社会责任出发,让更困难的群体得到更大帮助,让最需要守护的群体得到更大保障。

企业创新如果仅是为自己谋利,那只能称之为一个捞钱的新方法,而让大家都受益,才是创新该有的精神,纵观平安此番创新,每一点都做到了,不过这还不算完……

招式三:“锦上添花”——臻享run,一个不好好做保险的保险服务

“臻享run”作为保险服务新一员,颇受关注,但这东西感觉已经和消费者们心目中的传统保险关系微妙了,就像去海底捞做美甲、擦皮鞋和吃火锅之间的玄学关系一样。

打开其服务界面,看到的是这样的……这样的……以及这样的……不说以为进了线上医院或是线上培训班。

这里有“私人教练”、“私人营养师”给你上课,管理健康;甚至帮小胖子们做“体重管理”;健康任务做好了,还能得到“运动三重奖”;此外还有专业心理咨询师提供“睡眠管理”的精神健康安抚;更能贴心定制“特色体检”,让用户在“臻享run”上可以找到平时养生中所常用的各种服务。

除了健康养生,一旦不舒服则有全天候在线的“私家医生”答疑解惑;“陪诊服务”、“住院安排”在就医途中及愈后提供便捷协助;更有由资深医生或医疗人员跟进的“重疾专案管理”,在用户罹患重疾这种最需要帮助的时候,全程管理各种检查事项,从治疗前中后时期,全方位的参与陪同,保驾护航。

通过以上“平安臻享RUN”带来的健康管理服务,能让用户在拥有保险产品责任保障的同时,更能获得和产品匹配的健康管理,为用户们提供涵盖“健康、亚健康、慢病、重疾”这四大状态的服务生态圈,让我们不再只是拥有一张保单,而是可以在保险app里健身、培训、甚至拿奖……

让用户付出最小成本获得需求的满足,仅靠保险产品,在平安看来,远远不够。“臻享run”的“不务正业”也许正是其产品改革上的筹谋,毕竟服务也可以是产品,而用优质的服务尊重用户体验,既是企业该有的态度,也是行业发展必备的底牌。

以客为先,永不过时

用户的需求是一样的,商户的产品是一样的。那么用户为甚么会选择你的产品?

除了要变,变的比客户的要求更高。还要够快,比客户期望的更快。

行业革新势在必行,就像曾今引入的代理人制度改变了行业风貌一样,量变的积累终会形成质变,纵使有迷茫、有阵痛,只要掌握“以客为先”这个方法,拨开迷雾只是时间问题,而以平安为例的自驱者早已:理会,践行。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关推荐

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

惠及更多患者,全面提升创新药品可及,镁信健康与亚

-

肥西县企业服务云平台一键申报促进设施农业发展若干

肥西县企业服务云平台一键申报促进设施农业发展若干

-

肥西县企业服务云平台一键申报促进设施农业发展若干

-

肥西县企业服务云平台一键申报促进设施农业发展若干

-

2022温情新年礼品——传家合集新品礼盒上市

2022温情新年礼品——传家合集新品礼盒上市

-

2022温情新年礼品——传家合集新品礼盒上市

-

2022温情新年礼品——传家合集新品礼盒上市

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

携手抗疫 共克时艰——安诚保险扎实做好疫情期间保

-

“为梦想加一课”慈善之夜在深圳圆满举行

“为梦想加一课”慈善之夜在深圳圆满举行

-

“为梦想加一课”慈善之夜在深圳圆满举行

-

“为梦想加一课”慈善之夜在深圳圆满举行

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

用户第一,小雨伞大黄蜂少儿重疾险获白象榜“年度厚

-

助力圆梦 书香四溢

助力圆梦 书香四溢

-

助力圆梦 书香四溢